資産家に優しい国の税金の仕組み

どうもブログ主です。今回は税金についての記事を書こうと思います。みなさんは累進課税という言葉は御存知でしょうか。

累進課税制度にも下の二種類があり

- 単純累進税率方式

- 超過累進税率方式

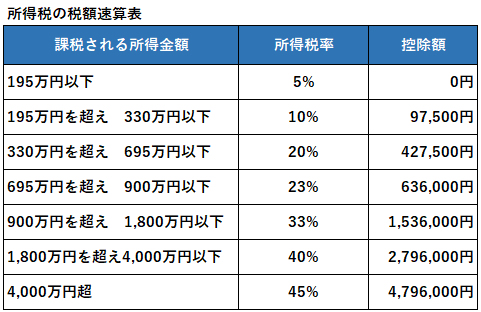

今日は超過累進税率方式を見ていきます。社会格差が広がる中で富の再分配を目的として、所得の高い人へは多く課税し、所得の低い人へは少なく課税するような制度です。表を見てみましょう。

細かい問題は無視してもお金を稼げば最大45%が所得税として国に持っていかれる計算になります。おそろしいですね( 一一)

ここで注意してほしいこの税制が適用されるのは給与として会社から得たお金や事業を起こして得たお金です。

次に資産家の持ち物、つまり株式や債券なのが値上がりしたときの値上がり益や配当収入に課される所得税を考えしょう。なんと資産から生み出された利益にかかる所得税率は

一律5%

なんです。何千万利益が出ても5%しか税金として取られないのです。年収4000万円を死ぬ気で稼いでも45%所得税でとられることを考えると差は歴然ですね。。。

まとめ

今日の内容からある程度お金を稼いじゃえばそれ以上稼ごうとするのではなく資産を持ったほうが無難であることが国の決まりからもわかりますね。

よく聞く103万の壁って何?詳しく疑問に答えます

アルバイトやパートタイムで働いている方には馴染みの深い103万の壁というワード。103万円を超えて収入を得た場合損をしてしまうのでこの記事できちんと理解しておきましょう!

まず103万という数字が何者なのかというところから理解しましょう。日本に住んでいるすべての給与所得者に与えられる給与所得控除という控除枠が55万円。基礎控除が48万円。このふたつを合算すると

となるわけですね。ここで終わっては面白くないのでこの2つの控除枠についてもう少し詳しく見ていきましょう。

-

給与所得控除とは

皆さんは会社に出勤するときはどのような格好をしますか?スーツであったり会社固有の制服があると思います。また髪形や身だしなみがぐちゃぐちゃでは上司に何か言われたり顧客に良く思われず仕事に差し支えるかもしれませんよね?また、仕事の付き合いで送別会などどうしても食事などに費用が掛かる場面もあると思います。以上のような出費、

つまり仕事をするうえで必要となってくる費用に関しては税金を控除しましょう。というのが給与所得控除にあたります。自営業者は自分で確定申告を行う際自分で経費を計算して税金を控除しますが給与所得者は会社が年末調整を行うので一律で55万円という控除枠が与えられていると理解しましょう!

-

基礎控除とは

日本国憲法の25条「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。」というのを目にしたことはあるでしょうか。この25条にある健康で文化的な最低限度の生活を営むのに一年間で48万円、つまり一カ月で最低4万円は必要だ!という風に偉い人が決めたとします。すると48万円しか収入がない人から税金を徴収するとその人は健康で文化的な最低限度の生活を営むことができなくなってしまいます。つまり憲法違反になってしまうのです。

なので基礎控除枠として年間48万円という枠を全国民が手に入れることができるのですね。憲法の解釈などとも合わさってなかなか面白いですよね(^^)/

まとめ

103万円の壁以外にも税金の複雑な仕組みを理解しておくとお得なことがたくさんあるのでこの機会にみんなで偉くなっちゃいましょう!

一般大学生が資産1億円を達成した方法~1000万円を1億円へ増やした話~

こんにちは!ブログ主です。今日は前回プログラマーとして稼いだ資金の1000万円を1億円へ増やした話をしようと思います。

まず、当時の僕には当たり前ですが1000万というお金は大金でした。銀行に預けるべきかどうするか迷っていた時投資という選択に出会いました。

投資と聞くとギャンブルや破産などの悪いイメージを連想しがちで最初は僕もそのうちの一人でした。しかしちゃんと勉強していくとそんなことないということがわかります。確かにギャンブルのような投資方法もありますが、投資先は自分で選べるのです。つまりリスクをどれくらいとるかは自分で選択できるのです。

今回は具体的に僕の投資を行った債券と株式についてお話します。

-

債券

債券といっても国の発行する国債や会社の発行する社債など様々ありますが僕が投資したのはアメリカの長期国債です。あまり詳しい話はしませんが下の表にあるように例えば米30年国債を購入すると利回り約2.4%での運用が可能ということです。100万円が一年経つと102万4千円になる計算です。あまり増えてない?と思う方もいると思いますが債券とは価格の動きにくい安全資産ですのでローリスクローリターンな商品といえます。

・株式

続いて株式を具体的な投資先の会社を示しながら見ていきます。全ての商品を公開するといろいろ問題があるので今回はある年に取得したNISA枠での商品を見ていきます。(NISAについても今後記事にしようと思います)

下にある3つの銘柄はどれも東証一部に上場している大きな会社となります。個別に見ていくと

コニカミノルタが+78.82%

三菱UFJが+11.72%

ソフトバンクが+8.92%

合計で13.27%となっています

これにプラスしてコニカミノルタと三菱UFJが配当利回り5%、ソフトバンクが配当利回り7%ほどですのでキャピタルゲインとインカムゲイン合わせて20%に近い運用と考えることができます。100万円が1年で120万円になる計算ですね。

さて、さらにもう一つ、個別株とは別にETFという商品もあります。簡単な説明をしますと証券会社がいろいろな優良な会社の株を詰めあわえた商品です。この中からアメリカのNASDAQ市場に連動するQQQという商品を購入しました。ハイテク銘柄の比重がかなり大きい価格変動の大きな商品といえます。2019年頃から比較すると3年で2倍近い値となっています。

米国長期債券、個別日本株、米国ETFの3つを1年生の終わりから卒業まで相場に合わせて3年運用しました。もちろん前記事で紹介したプログラマーとしての仕事も月に約50万円ほどのペースで続けて、証券口座に入金していきました。

今回のまとめ

正確な計算は省きましたが上記のプログラマーと投資という方法で4年間で1億円の資産を築くことに成功しました。今回紹介した方法は難しいように聞こえますが一つ一つクリアしていくと着実に無理なリスクを取らずに資産を増やせる方法だと思いますのでみなさんもぜひ試してみたください!

一般大学生が資産1億円を達成した方法~1000万円までの道のり~

どうもブログ主です。今日は僕が大学に通いながら資産1億円を達成した方法を紹介します。

大学一年生の時僕は周りの友達と同じように生活費を稼ぐためにアルバイトをしていました。しかしそれだけでは友達と遊んだり服を買うことができませんでした。そこで何かほかにお金を稼ぐ方法はないのだろうかと考えました。

いろいろな本を読んだりwebで記事を読む中でフリーランスのプログラマーという仕事を発見しました。仕事といってもネット上でホームページやWebデザインをしてほしい企業に対してフリーのプログラマーが金額を提示して案件を請け負う。といった簡単なものです。

僕はHTML、CSSなどの簡単な知識があったのでこちらで案件を引き受けていました。最初は企業とのなれないやり取りや技術不足で好きに10万円程度の稼ぎでしたが4ヵ月目には月100万円の収入を達成しました。

やればやるだけ仕事効率が上がり、時間単価も上がるので当時の僕には美味しい仕事でした。そしてなんと大学一年生が終わるころには1000万円の貯金を達成しました。しかしこれでは1億円にはまだまだ足りません。次回時では1000の貯金を運用して何倍にも増やしたお話をしますね(^^)/

実はたくさんある??あまり知られていないお金を稼ぐ方法

皆さんはお金を稼ぐ方法は?と聞かれたら何と答えますか?

アルバイトや会社勤め以外にぱっと思いつかなかった方はもしかしたらピンチかもしれません汗

大丈夫です。このブログでは実際に大学生で1億円の資産を手にした僕がお金の稼ぎ方や知識についてやさしく具体的に記事にしていくので安心してください。

今回記事では4つのお金の稼ぎ方についてメリットとデメリットを示しながら具体的に見ていきます

1.労働資本を労働市場で働かせる

こちらは日本では一番身近なお金の稼ぎ方となります。自分の体と時間という二つの資本を使うことで対価を得ます。アルバイトやサラリーマンはこれに当たりますね。

メリット

- すでに仕事が与えられているので直ぐに対価を受け取れる

- 時間で対価が決められている場合が多く給料の計算・収入がわかりやすい

- 与えられた仕事をこなすだけなので比較的責任を感じなくて済む

デメリット

- 出勤・退勤時間など時間指定や服装・髪型など規制がある

- 比較的賃金が安く上昇幅に限界がある

2.人的資本を労働市場で働かせる

雇われる人がいれば雇う側も存在します。金銭で雇用者の時間資本を購入しそれを上回る価値を生み出すことを目指します。

メリット

- 自身の時間資本を趣味などの他のことに使える

- 自分の得意な分野で好きなようにビジネス展開できる

デメリット

- 人を雇い賃金を払うので雇われる側より責任が重い

- ビジネスが成功するかは確定ではないためニーズの見極めが重要

3.金融資本を金融市場で働かせる

こちらは将来に価値の上がるであろう物を資産として購入しておき、時間の経過とともに資産を拡大させていく方法です。国債や株式、ゴールド最近ではビットコインなどがこちらに当たります。

メリット

- “不労所得”として資産を拡大できる

- 税制上のメリットなども受けやすい

デメリット

- 正しい資産への投資の見極めが必要

- ハイリターンを狙うにはハイリスクを覚悟する

4.固有資本をネット市場で働かせる

固有資本というのは動画や写真、絵などの自作の販売のことを指します。または少し発展してブログ執筆での収入なども固有資本になります。

メリット

- 好きな時間に好きなだけ働ける

- 作成・販売さえ行えばあとは不労所得になりやすい

デメリット

- 評価されるための物を生み出すには知識や技術が必要

- 参入者がいないのでやり方を学ぶ機会が少ない

まとめ

いかがだったでしょうか。「アルバイトよりも稼ぎたい」「会社の人間関係や時間とらわれたくない」と考えている方は多いと思います。本ブログでもより詳しくお金の稼ぎ方を紹介していきますので新しい一歩を踏み出してはどうでしょうか。